生命保険料控除の改正

平成22年度の税制改正により、平成25年度分から適用される個人住民税における生命保険料控除が改正されました。

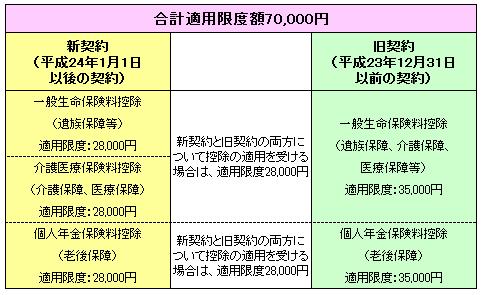

今回の改正では、生命保険料控除の合計適用限度額の70,000円に変更はありませんが、これまでの一般生命保険料控除と個人年金保険料控除に、介護医療保険料控除が新設され、それぞれの保険料控除の適用限度額が28,000円へと変更されます。

ただし、平成23年12月31日以前に締結した保険契約については、これまでの一般生命保険料控除及び個人年金保険料控除(それぞれ適用限度額35,000円)が適用されます。

控除の計算式

新契約(平成24年1月1日以後の契約)

| 支払金額 | 控除額 |

|---|---|

| 12,000円以下 | 支払金額の全額 |

| 12,000円超32,000円以下 | 支払金額の1/2+6,000円 |

| 32,000円超56,000円以下 | 支払金額の1/4+14,000円 |

| 56,000円超 | 28,000円 |

支払った生命保険料に、一般のもの、介護医療のもの及び個人年金がある場合は、それぞれの控除額を上の算式で計算し、合計します。

旧契約(平成23年12月31日以前の契約)

| 支払金額 | 控除額 |

|---|---|

| 15,000円以下 | 支払金額の全額 |

| 15,000円超40,000円以下 | 支払金額の1/2+7,500円 |

| 40,000円超70,000円以下 | 支払金額の1/4+17,500円 |

| 70,000円超 | 35,000円 |

支払った生命保険料に、一般のものと個人年金がある場合は、それぞれの控除額を上の算式で計算し、合計します。

※「新契約」「旧契約」両方の保険契約等に係る控除がある場合

「新契約」の控除のみ申告、「旧契約」の控除のみ申告、「新契約」「旧契約」両方の控除を申告の3通りのうち、いずれかを選択して申告できます。「新契約」「旧契約」両方の控除を申告する場合は、それぞれの計算式で算出された合計額が控除されますが、各種控除の適用限度額は28,000円となります。

このページに関するお問い合わせ

総務部 税務課

市民税係 電話:0562-45-6217

資産税係 電話:0562-45-6260

ファクス:0562-47-3150

総務部 税務課へのお問い合わせは専用フォームをご利用ください。