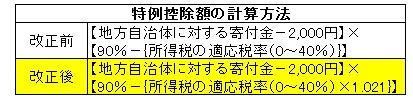

ふるさと寄附金の特例控除額の改正

復興特別所得税の創設に伴い、所得税において寄附金控除の適用を受けた場合には、所得税額を課税標準とする復興特別所得税額も軽減されることになりました。復興特別所得税の軽減により、改正前の上限額を超える額が控除されることとなるため、ふるさと寄附金(地方公共団体への寄附金)に係る個人住民税の寄附金税額控除についても平成26年度から平成50年度までの間、計算方法が見直されました。

このページに関するお問い合わせ

総務部 税務課

市民税係 電話:0562-45-6217

資産税係 電話:0562-45-6260

ファクス:0562-47-3150

総務部 税務課へのお問い合わせは専用フォームをご利用ください。