扶養控除の見直し

平成24年度から適用される扶養控除の変更点について

変更点の内容

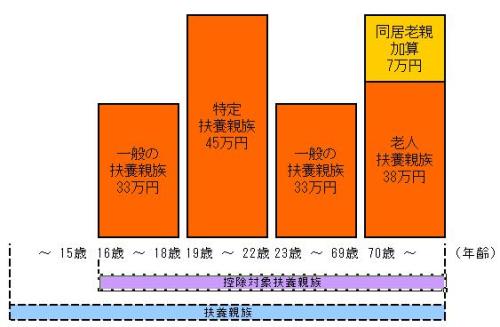

- 16歳未満の扶養親族に係る扶養控除(33万円)の廃止

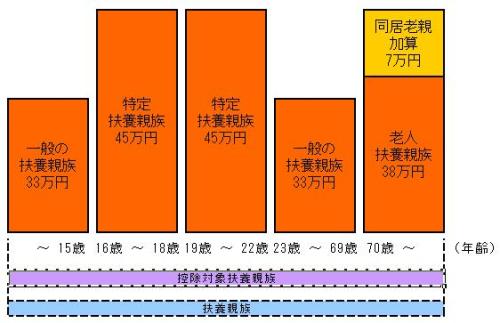

- 特定扶養控除の対象となる扶養親族の年齢制限が19歳以上23歳未満に変更

※ 注意

16歳未満の扶養親族については控除の対象ではなくなりましたが、住民税の非課税限度額等の算定に扶養親族の人数が必要になりますので、16歳未満であっても必ず扶養親族の申告をお願いします。

- 給与所得者および公的年金等の受給者については、「扶養控除申告書」の「住民税に関する事項」欄に扶養控除の対象とならない16歳未満の扶養親族を記入し支払者に提出してください。

- 確定申告書を提出される場合は、申告書の「16歳未満の扶養親族」欄に扶養控除の対象とならない16歳未満の扶養親族を記入してください。

- 市民税・県民税申告書を提出される場合は、申告書の「16歳未満の扶養」欄に、扶養控除の対象とならない16歳未満の扶養親族を記入してください。

改正後の扶養控除

改正前の扶養控除

このページに関するお問い合わせ

総務部 税務課

市民税係 電話:0562-45-6217

資産税係 電話:0562-45-6260

ファクス:0562-47-3150

総務部 税務課へのお問い合わせは専用フォームをご利用ください。