実質公債費比率・将来負担比率

実質公債費比率とは、借金の返済額とこれに従う額の負担の程度を示す指標です。

この比率が「18%」を超えると、市債を発行するときに国の許可が必要になります。

将来負担比率とは、現在抱えている借金の大きさを、市の財政規模に対する割合で

表したものです。

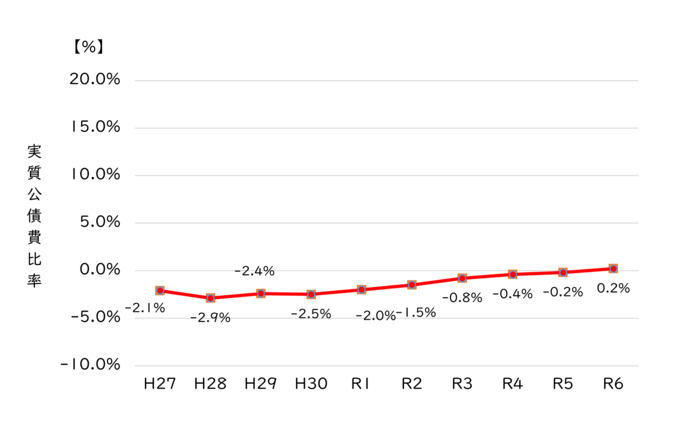

実質公債費比率

|

年度 |

平成27年度 |

平成28年度 |

平成29年度 |

平成30年度 |

令和元年度 |

|---|---|---|---|---|---|

|

実質公債費比率 (3ヵ年平均) |

-2.1 |

-2.9 |

-2.4 |

-2.5 |

-2.0 |

|

年度 |

令和2年度 |

令和3年度 |

令和4年度 |

令和5年度 |

令和6年度 |

|---|---|---|---|---|---|

|

実質公債費比率 (3ヵ年平均) |

-1.5 |

-0.8 |

-0.4 |

-0.2 |

0.2 |

将来負担比率

|

年度 |

平成27年度 |

平成28年度 |

平成29年度 |

平成30年度 |

令和元年度 |

|---|---|---|---|---|---|

|

将来負担比率 |

- (-66.3) |

- (-57.6) |

- (-42.8) |

- (-29.9) |

- (-22.9) |

|

年度 |

令和2年度 |

令和3年度 |

令和4年度 |

令和5年度 |

令和6年度 |

|---|---|---|---|---|---|

|

将来負担比率 |

- (-19.1) |

- (-12.2) |

- (-15.6) |

- (-19.0) |

- (-24.8) |

(注意)将来負担比率は、将来負担額より充当可能財源等が多いため比率がありません。(「-」と表示し、参考として公債費充当可能財源等の超過率を()内にマイナス表記しています)。

このページに関するお問い合わせ

企画政策部 財務政策課

電話:0562-45-6252

ファクス:0562-47-7320

企画政策部 財務政策課へのお問い合わせは専用フォームをご利用ください。