令和7年度個人住民税 定額減税について

対象となる方

○ 納税義務者本人の合計所得金額が、1,000万円超から1,805万円以下の方(収入が給与のみの場合、給与収入1,195万円超から2,000万円以下)

○ 配偶者の合計所得金額が48万円以下の方(収入が給与のみの場合、給与収入103万円以下)

○ 国内居住者の方(納税義務者及び配偶者の両者とも)

上記の条件すべてに該当する方

減税額

○ 対象者の令和7年度分の個人住民税所得割額から1万円

減税額の確認方法

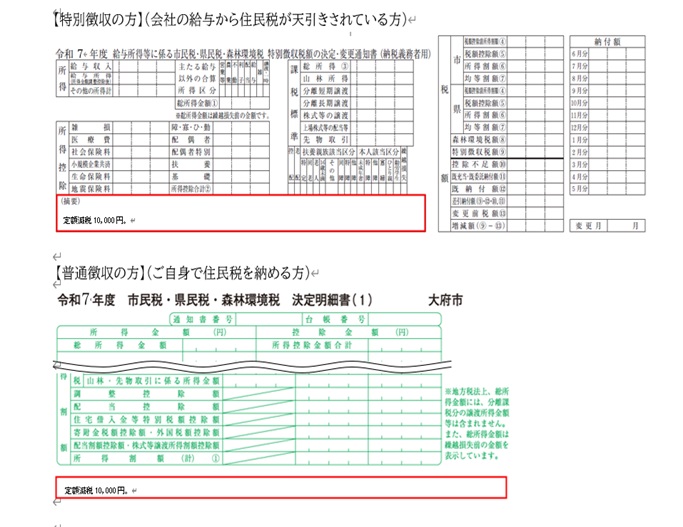

減税額については、特別徴収税額通知書又は納税通知書の決定明細書に記載がありますので、ご確認ください。

その他

令和6年度の定額減税の詳細については、以下のページから確認できます。

また、定額減税のほかに令和7年度分から適用される個人住民税の税制改正についても、以下のページから確認できます。

このページに関するお問い合わせ

総務部 税務課

市民税係 電話:0562-45-6217

資産税係 電話:0562-45-6260

納税係 電話:0562-45-6263

ファクス:0562-47-3150

総務部 税務課へのお問い合わせは専用フォームをご利用ください。