令和6年度から森林環境税(国税)の課税が始まります

森林環境税の概要

日本の温室効果ガス排出削減目標の達成や、土砂崩れや浸水といった自然災害を防ぐための森林整備などに必要な地方財源を安定的に確保する観点から、森林環境税(国税)が創設されました。

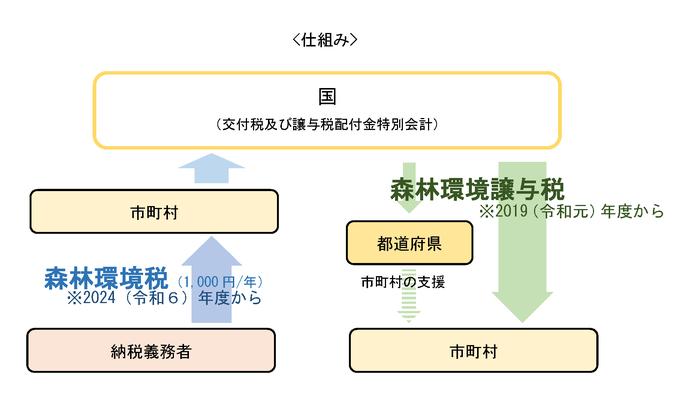

仕組み

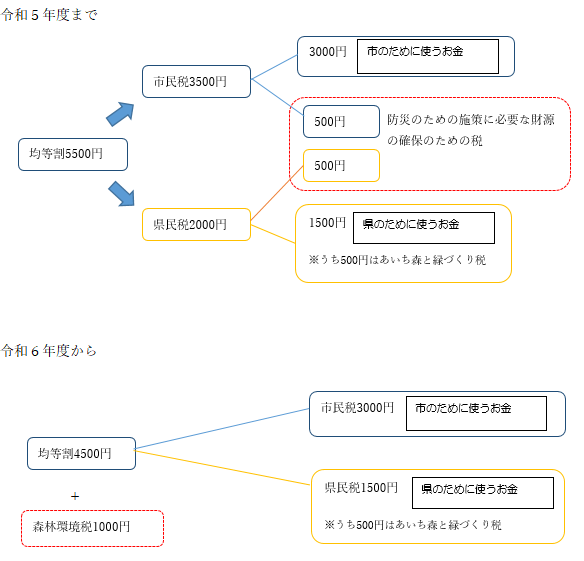

1人あたり年額1000円が課税され、個人市民税・県民税均等割とあわせて市が徴収します。

個人市民税・県民税均等割額は、東日本大震災復興基本法に基づき、平成26年度からの10年間、臨時的に年額1000円が加算されていましたが、この臨時的措置が終了します。

税額のイメージ

課税されない人

※森林環境税が非課税となる基準については、下記リンク先で確認できます。

森林環境譲与税の使い道

森林環境税の税収は全額が、国によって森林環境譲与税として都道府県・市町村へ譲与されます。この森林環境譲与税は、森林整備や森林整備に関する人材の育成および確保、木材利用の促進や普及啓発等、森林整備の促進に関する費用に活用することとされています。

大府市は、令和5年7月1日に、牧尾ダムのある長野県王滝村、木曽町と「水源の森林の保全・育成に関する連携協定」を締結しました。今後、王滝村、木曽町と相互に連携し、森林環境譲与税を財源として大府市の水源地の木材の利用および利用促進、市民への森林保全育成に関する啓発などを実施し、大府市の水源地における森林の保全育成に取り組みます。

このページに関するお問い合わせ

総務部 税務課

市民税係 電話:0562-45-6217

資産税係 電話:0562-45-6260

ファクス:0562-47-3150

総務部 税務課へのお問い合わせは専用フォームをご利用ください。