Giảm thuế cố định cho thuế cư trú cá nhân năm 2024【令和6年度個人住民税 定額減税について】

Những đối tượng sau đây đủ điều kiện được giảm thuế cố định

○ Những người có tổng thu nhập năm 2023 từ 18.050.000 yên trở xuống

(hoặc thu nhập từ 20.000.000 yên trở xuống trong trường hợp chỉ có thu

nhập từ tiền lương) và bị đánh thuế theo tỷ lệ thu nhập (những người chỉ

bị đánh thuế theo tỉ lệ bình quân đầu người sẽ không đủ điều kiện).

○ Cư dân cư trú tại Nhật Bản.

Số tiền giảm thuế

○ 10,000 yên cho mỗi người phụ thuộc, bao gồm cả vợ/chồng sống trong cùng một hộ

gia đình.

※ Việc xác định người phụ thuộc và vợ/chồng của người nộp thuế sẽ được thực hiện

dựa trên tình hình thực tế vào ngày 31 tháng 12 năm 2023.

[Đối tượng là vợ/chồng đủ điều kiện khấu trừ]

・ Người có tổng thu nhập năm 2023 là 480.000 yên trở xuống (hoặc đối với những người

chỉ có thu nhập từ lương, tổng thu nhập từ lương là 1.030.000 yên trở xuống).

※ Trường hợp vợ/chồng của người có tổng thu nhập năm trước trên 10.000.000 yên

(đối với những người chỉ có thu nhập từ lương, tổng thu nhập từ lương trên 11.950.000

yên),

thì sẽ được giảm thuế cố định 10,000 yên trong thuế cư trú cá nhân của năm 2025.

[Đối tượng là người thân phụ thuộc đủ điều khấu trừ]

・ Người có tổng thu nhập năm 2023 là 480,000 yên trở xuống (hoặc đối với những người

chỉ có thu nhập từ lương, tổng thu nhập từ lương là 1.030.000 yên trở xuống).

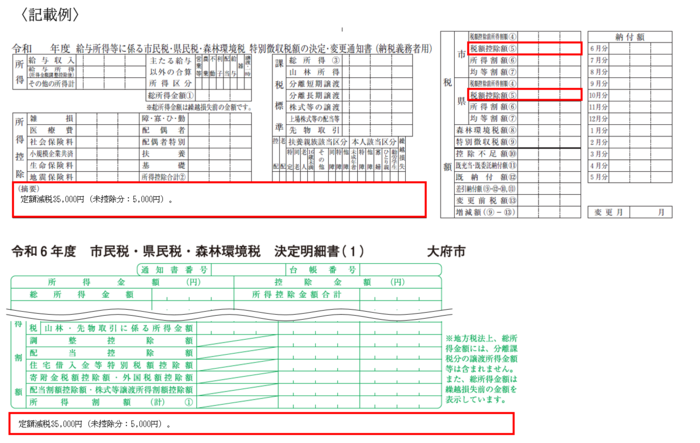

Cách thức tính thuế (Đối với năm 2024)

(1) Đối với những người có thu nhập từ lương (thu thuế đặc biệt liên quan đến thu nhập từ lương)

➣ Với mức giảm thuế cố định này, thuế cư trú sẽ không được thu vào tháng 6 năm 2024.

Số tiền thuế cư trú ban đầu sau khi được giảm thuế sẽ được chia cho 11 đợt được

thu trong khoảng thời gian từ tháng 7 năm 2024 đến tháng 5 năm 2025.

(2) Đối với những người có thu nhập từ kinh doanh và các nguồn khác (thu thuế bình thường)

➣ Sẽ khấu trừ vào số tiền thuế của đợt thứ nhất (tháng 6 năm 2024) , trường hợp nếu

khoản tiền không khấu trừ hết thì sẽ trừ lần lượt vào số tiền thuế cho kỳ thứ 2

(từ tháng 8 năm 2024) trở đi.

(3) Đối với người nhận lương hưu (thu đặc biệt dành cho người nhận lương hưu công, v.v.)

➣ Số tiền này sẽ được khấu trừ vào số thuế thu đặc biệt của tháng 10 năm 2024, nếu

không khấu trừ được số tiền này sẽ được khấu trừ tuần tự vào số thuế thu đặc biệt

của tháng 12 năm 2024 trở đi.

Phương pháp xác nhận số tiền giảm thuế

Số tiền giảm thuế được khi ở giấy thông báo nộp thuế hoặc giấy thông báo số tiền trưng thu thuế đặc biệt.

○ Việc giảm thuế cố định sẽ được thực hiện sau khi đã khấu trừ tất cả các khoản giảm

trừ khác như giảm trừ thuế khoản tiền vay để mua nhà ở hoặc giảm trừ thuế từ

khoản từ thiện.

Trợ cấp điều chỉnh (Trợ cấp cho những người dự kiến không đủ điều kiện giảm thuế cố định)

○ Những người có khoản thuế chưa được khấu trừ trong thuế thu nhập hoặc thuế cư trú

cá nhân năm 2024 (dự kiến không đủ điều kiện giảm thuế cố định) sẽ được trợ cấp

điều chỉnh theo số tiền chưa được khấu trừ.

người khác

Chi tiết về việc giảm thuế cố định trong thuế thu nhập (thuế quốc gia) vui lòng tham khảo trang web về giảm thuế cố định của Cục Thuế Quốc Gia.

Tờ rơi về giảm thuế cố định trong thuế cư trú cá nhân năm 2024.

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

市民協働部 文化交流課

文化振興係・多文化交流係 電話:0562-45-6266

ファクス:0562-47-7320

市民協働部 文化交流課へのお問い合わせは専用フォームをご利用ください。